Cómo aprendí a presupuestar en contextos donde siempre recortan

En muchas organizaciones —especialmente en aquellas muy politizadas o jerárquicas— existe una costumbre no escrita: todo presupuesto se recorta. Siempre.

Siempre.

Lo primero que entendí es que si no espabilabas, acababas de pardillo. Al principio pecas de ingenuo, presentas números justos, y cuando llegan los recortes es casi imposible remontar. Después aprendes la dinámica: siempre hay tijera, así que hay que anticiparse.

Con los años, fui afinando mi forma de trabajar hasta convertirla en un proceso en cuatro pasos:

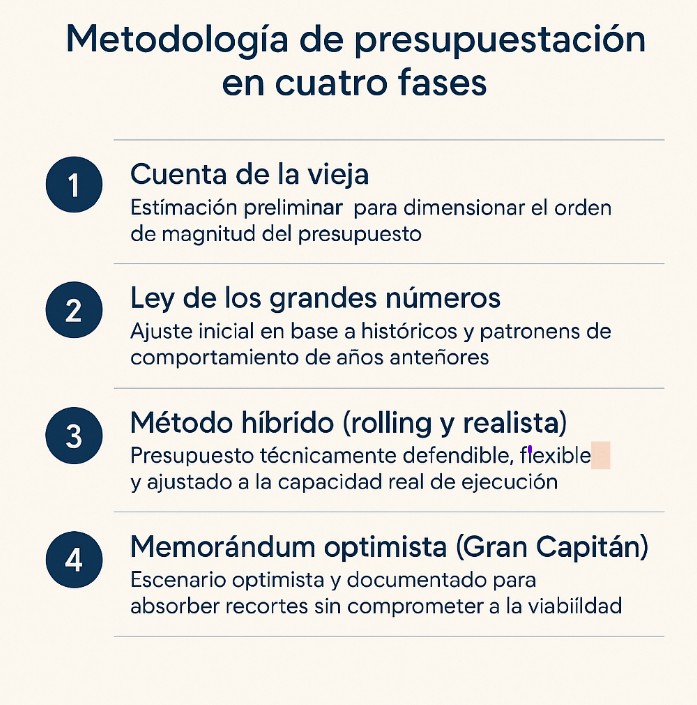

1. La cuenta de la vieja

Primero realizaba un cálculo rápido, casi a ojo, para hacerme una idea de la magnitud: si estábamos hablando de miles o de millones a presupuestar. No servía para defenderlo ante la dirección, pero sí como punto de partida. Algo así como: “si este año fueron 100, el próximo serán 110”.

2. La ley de los grandes números

Después modulaba esa primera estimación con lo que había pasado en los últimos años. Aquí ajustaba en base a históricos: cuánto se gastó, dónde se desviaron los proyectos y qué variables se repiten. Esto me servía para evitar caer en el optimismo ingenuo.

3. El método híbrido (rolling y realista)

Luego venía el trabajo de verdad: tomar esa base y ajustar, reajustar y volver a ajustar.

- Usaba la capacidad real de ejecución de años anteriores.

- Consideraba las limitaciones de personal, materiales y plazos.

- Incorporaba variables externas que podían alterar el plan (mercado, inflación, normativa).

El resultado: un presupuesto realista y defendible, con un margen de flexibilidad (“rolling”) para revisarlo y corregirlo cuando fuera necesario.

4. El memorándum optimista (con un toque del Gran Capitán)

Por último, a partir del presupuesto base (base‑case most probable scenario) elaborábamos un escenario “muy optimista” como carta de negociación (best‑case scenario upside scenario). Sabíamos que la dirección recortaría inevitablemente, por lo que era conveniente inflar las cifras con una justificación técnica sólida, al más puro estilo de las cuentas del Gran Capitán: no para engañar, sino para proteger la viabilidad del presupuesto final.

La clave estaba en el enfoque. No se trataba de inventar partidas absurdas, sino de documentar cada cifra con rigor. Para ello partía del escenario base (base case) elaborado en el punto anterior, y lo transformaba en una versión optimista (upside scenario). Ese nuevo escenario, al estar construido sobre cálculos ya contrastados, mantenía su credibilidad y, al mismo tiempo, quedaba lo suficientemente reforzado como para que, tras la inevitable tijera, siguiera siendo un presupuesto coherente y ejecutable. Era estrategia, no picaresca.

El aprendizaje

Así fue como dejamos de ser los pardillos del banquete a escote. Al final, un presupuesto no es solo números: es política interna, estrategia y, sobre todo, credibilidad.

Si la pierdes una vez, difícilmente la recuperas. Pero si juegas bien tus cartas, puedes presentar algo sólido, recortable… y aún así ejecutable.

Deja una respuesta

También te puede interesar...